PHOTO

Il 31 gennaio l’INPS ha finalmente emanato la Circolare numero 27, con le indicazioni operative in merito alla decontribuzione integrale della quota IVS destinata alle lavoratrici a tempo indeterminato madri di due o più figli prevista dall’articolo 1, commi da 180 a 182, della legge 30 dicembre 2023, n. 213 (legge di Bilancio 2024). Come ovvio, essa mantiene tutte le peculiarità di un intervento che, come la gran parte delle politiche dell’attuale Governo, è qualificabile come bonus temporaneo. In questo caso per le lavoratrici madri con lo scopo dichiarato di sostenere la natalità.

Iniziamo dicendo che la circolare in oggetto, emanata successivamente alla decorrenza del provvedimento, ha comportato il mancato avvio del beneficio per il mese di gennaio 2024, beneficio che sarà recuperato come arretrato a partire dal mese di febbraio.

Il beneficio consiste nello sgravio del 100% fino al 2026 della quota contributiva obbligatoria a carico delle lavoratrici dipendenti a tempo indeterminato madri di tre o più figli di cui uno minore di 18 anni o, per il solo 2024, per le madri di due figli di cui uno con età inferiore ai 10 anni.

Quanto alla platea delle lavoratrici interessate all’esonero, come già indicato, rimane l’esclusione dalla possibilità di accedere all’esonero per le lavoratrici a tempo determinato, delle lavoratrici domestiche e delle lavoratrici madri che hanno un solo figlio, anche se disabile.

Ricordiamo inoltre che la decontribuzione non spetta a quelle lavoratrici destinatarie di eventi con copertura figurativa integrale dall’INPS (es. aspettativa sindacale Legge 300/70).

Modalità di accesso

Per beneficiare dell’esonero, che non opera automaticamente, è onere delle lavoratrici interessate comunicare al datore di lavoro la volontà di avvalersene, indicando numero e codici fiscali dei figli. Alternativamente, la comunicazione può essere inviata direttamente all’INPS tramite apposito applicativo, che però, ad oggi 6 febbraio 2024 non risulta ancora disponibile sul portale istituzionale dell’istituto.

Condizioni per il diritto

Per avere diritto alla decontribuzione è necessario che la lavoratrice risulti essere, nel periodo dal 1° gennaio 2024 al 31 dicembre 2026 madre di tre (o due, per il solo 2024) figli e che il figlio più giovane non abbia raggiunto le già ricordate età previste dalla legge. Non è prevista la necessità del carico fiscale e anzi, la circolare esplicita che siano da inserire nel conteggio anche i figli che fuoriescano dal nucleo familiare, non conviventi, affidati esclusivamente al padre. I figli devono essere conteggiati anche in caso di premorienza. Dice testualmente la circolare INPS che “La realizzazione del requisito si intende soddisfatta al momento della nascita del terzo figlio (o successivo) e la verifica dello stesso requisito si cristallizza alla data della nascita”. Procedendo in parallelo con il diritto all’astensione dal lavoro e all’indennità di maternità, le quali spettano anche nel caso in cui la gravidanza si interrompa dopo 180 giorni dall'inizio della gestazione e assimilando tale evento al parto, ci chiediamo se possa essere sostenibile la richiesta del beneficio procedendo con la stessa assimilazione, non ignorando che essa incontrerebbe difficoltà del punto di vista anche tecnico data l’assenza del codice fiscale.

La decorrenza del diritto, nel caso di nascita del figlio in corso d’anno, sorge nel mese della nascita. Viceversa, la decontribuzione termina nel mese in cui il figlio minore compie l’età definita da legge, ovvero i 18 o i 10 anni.

Per quanto riguarda invece il legame con il contratto di lavoro dipendente a tempo indeterminato, in caso di accensione in corso del mese, la decontribuzione sarà riproporzionata secondo il numero delle giornate di contratto nel primo mese per poi proseguire in misura piena.

Misura della decontribuzione e coordinamento con altre agevolazioni.

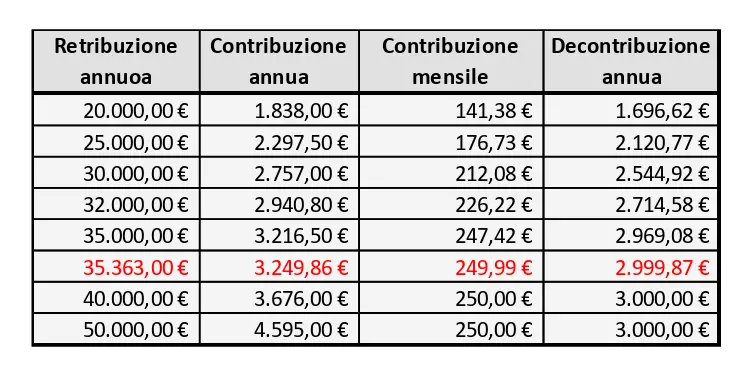

La decontribuzione è pari, come detto, al 100% della quota a carico delle lavoratrici, quindi il 9,19% dell’imponibile previdenziale. Il limite massimo erogabile è pari a 3.000 euro annui.

La circolare INPS distribuisce il beneficio su 12 mensilità, indicando come soglia massima di esonero la cifra di 250 euro mensili (3.000/12). Questa indicazione operativa lascia intendere che laddove ve ne sia capienza, questa sarà la modalità di erogazione. Del resto, il comma 180 indica che la decontribuzione spetta “nel limite massimo annuo di 3.000 euro riparametrato su base mensile”. Il testo della norma e la circolare INPS ci portano quindi a pensare che il tetto considerato sarà, appunto, quello dei 250 euro/mese e la decontribuzione sarà applicata solo su 12 mesi. Ciò significa che nei fatti la decontribuzione non sarà integrale, e che potrebbe capitare che per alcune lavoratrici l’erogazione sarà inferiore a 3.000 euro pur in presenza di una capienza residua nella contribuzione IVS versata sulle mensilità aggiuntive.

Come si può notare, questa modalità di erogazione rende il provvedimento ancor più regressivo, penalizzando le retribuzioni inferiori ai 35.363 euro annui che, se anche versassero una contribuzione superiore ai 3.000 euro, non avrebbero possibilità di recuperarla integralmente, a differenza dei percettori di una retribuzione maggiore.

La decontribuzione prevista dai commi 180 e 181 è alternativa alla decontribuzione prevista dal comma 15 della stessa legge (decontribuzione, in vigore per il solo 2024, pari al 7% per retribuzioni fino a 1.924 euro e del 6% per retribuzioni fino a 2.692 euro). Essa risulta comunque più vantaggiosa, oltre ad essere destinata ad una platea retributiva più ampia, per quanto limitata ai soli contratti a tempo indeterminato.

Considerazioni finali

Oltre a quanto già espresso nella nota, ribadiamo in generale che le politiche dei bonus a sostegno delle famiglie e delle lavoratrici madri sono interventi residuali se non si costruiscono reti e servizi pubblici e territoriali (infanzia, asili, consultori, servizi sociali, ecc.), investendo in politiche pubbliche che riconoscano pari accesso all’utilizzo dei congedi fra i genitori.

La costruzione di politiche e strumenti a favore della conciliazione di vita e lavoro deve attuarsi nel rispetto della libera scelta della maternità e del diritto delle donne a veder riconosciuto il proprio percorso di vita e di lavoro.

Il Governo italiano ha deciso di contrastare il declino demografico esclusivamente tramite il sostegno alla genitorialità e alle famiglie con più di due figli. Si tratta di misure del tutto insufficienti perché ignorano il fatto che il meccanismo di crescita della popolazione in Italia si è ormai arrestato: infatti, il saldo naturale è negativo, mentre il saldo migratorio pur essendo positivo è del tutto insufficiente a compensare quello naturale. Per quanto riguarda il saldo naturale, gli interventi per l’aumento delle nascite come questo intervento di decontribuzione – che comunque si determinano sulle base delle scelte e dei progetti di vita personali – dispiegano i propri effetti soltanto nel medio-lungo periodo. Invece, per ridurre il calo della popolazione totale e in età lavorativa è necessario un insieme di interventi di breve medio-lungo periodo capaci di aumentare il saldo migratorio, ad esempio, riducendo le emigrazioni dall’Italia, incentivando i rientri degli italiani attualmente all’estero e incrementando la quota di immigrazione straniera mediante permessi di soggiorno con prospettive occupazionali e di residenza stabili.