PHOTO

- Cosa ha previsto il Governo sul fisco nella Legge di bilancio?

Un intervento finalizzato alla riduzione della “pressione fiscale sui fattori produttivi”, attraverso l’utilizzo di 8 miliardi di euro annui e destinato alla riduzione dell’IRPEF e dell’IRAP (Imposta regionale per le attività produttive).

- C’è stato un confronto con il Governo sui temi fiscali?

No. Abbiamo avuto solo un incontro lo scorso 16 novembre, durante il quale ci è stato detto che si sarebbe aperto un confronto di merito sul fisco. Dopodiché il Governo ha lavorato con i partiti di maggioranza e il 29 novembre ci ha illustrato solo verbalmente la decisione senza nessuna volontà di modificarla. Per realizzare una riforma organica del sistema fiscale ci vogliono più risorse. L’intervento in Legge di Bilancio non è una riforma del fisco e non si può considerare nemmeno un primo passo della riforma prevista dalla Legge delega al Governo per la riforma fiscale, su cui peraltro CGIL, CISL e UIL si sono già espressi in modo molto critico.

- Cosa hanno chiesto CGIL, CISL e UIL e perché?

Abbiamo chiesto che le risorse fossero interamente destinate alla riduzione della pressione fiscale sui redditi bassi e medio-bassi di lavoratori e pensionati, che contribuiscono all’IRPEF per l’85%.

È importante usare anche la leva fiscale per dare una risposta tangibile all’impoverimento del lavoro e delle condizioni sociali delle persone. Inoltre, siamo contrari alla riduzione o cancellazione dell’IRAP (oltre un miliardo di euro). Del resto, la Legge di bilancio 2022 già prevede misure a vantaggio delle imprese per oltre 10 miliardi di euro che si sommano ai 185 miliardi di euro a loro destinati dal 2015 ad oggi.

- Perché siete contrari al taglio dell’IRAP?

Perché l’IRAP sostiene il Servizio sanitario nazionale e pensiamo che le risorse per garantire la sanità debbono essere aumentate e non ridotte. Inoltre, per garantire lo stesso ammontare del taglio dell’IRAP si ricorrerà alla fiscalità generale, quindi, il costo ulteriore sarà spalmato su tutti i contribuenti. La Salute non sarà più una responsabilità anche delle imprese.

- Quale è il vostro giudizio sull’intervento sull’IRPEF?

Che si tratta di un grave errore. La scelta è stata quella di operare sulla riduzione delle aliquote che, per come è costruito il nostro sistema fiscale, vuole dire intervenire in modo ingiusto. Così facendo, infatti, si interviene sui redditi di tutti i contribuenti, anche quelli più ricchi, e non solo lavoratori e pensionati. Anzi, avranno più benefici coloro che hanno redditi elevati e molto elevati.

Fare questo intervento senza aver ampliato la base imponibile IRPEF, senza una revisione del sistema delle agevolazioni, va nella direzione di una forte iniquità, che rischia di materializzarsi in un sistema a tre aliquote, così come chiedono alcune forze politiche.

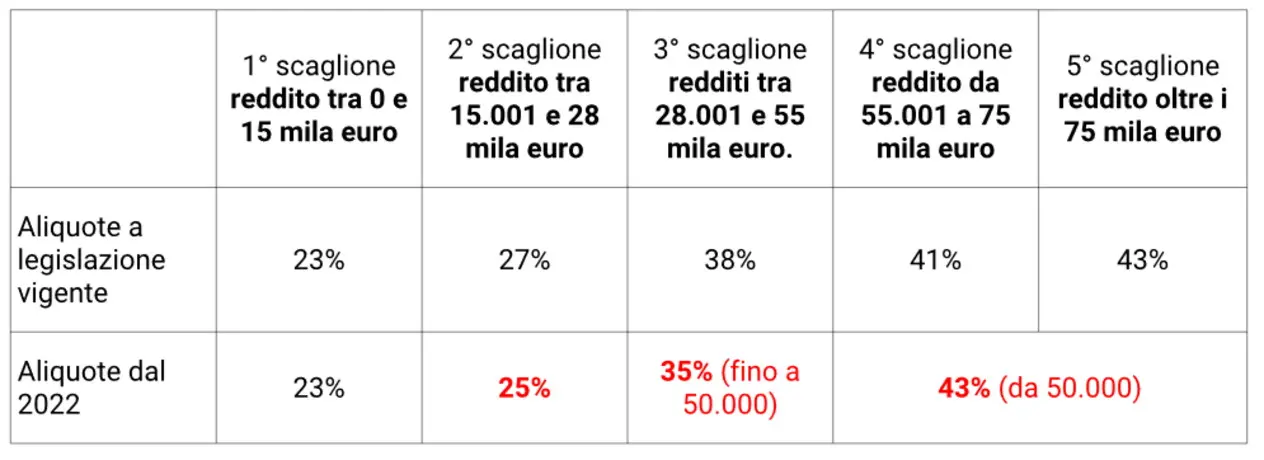

Questo significa meno progressività e nessuna riforma organica del sistema fiscale. Va ricordato che Francia, Germania e Spagna hanno sistemi a 5 scaglioni con la massima al 45 per cento o aliquota continua.

- Perché non va bene abbassare la seconda e terza aliquota, se sono avvantaggiati anche i redditi più bassi?

I vantaggi di cui beneficeranno i redditi più bassi sono inferiori a quelli dei redditi più alti: il contrario della progressività (Art. 53 Costituzione)! Attualmente il nostro sistema fiscale è a tassazione progressiva per scaglioni di reddito: se abbasso la seconda aliquota (da 27 a 25 per cento) non significa che ciò riguardi solo ed esclusivamente chi guadagna tra 15.001 euro e 28.000.

Facciamo un esempio: se il mio reddito è 50.000 euro i miei primi 15mila euro saranno tassati al 23%, dai 15.001 a 28.000 al 25% (ora al 27%) e la parte restante al 35% (ora al 38%), con il risultato di circa 740 euro di tasse in meno da pagare.

Altro esempio: un operaio meccanico o un impiegato dei servizi con reddito di 26.000 euro vedrà tassata la prima parte di reddito al 23% e il resto (11mila) a 25% (anche qui, anziché 27%) ottenendo un vantaggio fiscale molto inferiore, circa 45 euro l’anno.

I redditi dei lavoratori dipendenti fino a 35.000 euro sono i più penalizzati anche perché l’abbassamento dell’aliquota si compensa con l’effetto delle nuove detrazioni.

- È vero come si afferma che sono stati destinati oltre tre miliardi ai redditi sotto i 28.000?

No. Sono state destinate a ridurre l’ aliquota dal 27% al 25% che riguarda (come spiegato sopra) tutti i contribuenti. Poi è stato usato circa un miliardo sui redditi da lavoro e da pensione sotto i 15.000 per evitare la caduta nell’incapienza di questi contribuenti. Poi si sta intervenendo.

- Cos’è il ceto medio?

Sapendo che l’85% degli italiani guadagna meno di 35.000 euro e non si può pensare che il ceto medio si collochi oltre questa soglia! Se guardiamo alla media dei redditi dichiarati abbiamo la seguente situazione: lavoratori dipendenti 21.060 euro lordi annui; pensionati 18.290 euro lordi annui; totale dei contribuenti Irpef 21.800 euro lordi annui. (Dichiarazioni dei redditi 2020 MEF)

- L’intervento sul fisco in Legge di Bilancio sostiene le donne lavoratrici e i più giovani?

Tutte le ultime indagini sui redditi indicano che le persone con età inferiore ai 35 anni hanno un reddito molto più basso dei lavoratori più anziani e della media. Pertanto, la maggior parte dei giovani rientra in quelle fasce di reddito che avranno vantaggi fiscali molto limitati e, comunque, inferiori a quelli dei colleghi con età più elevata. Stesso discorso vale per le donne rispetto ai colleghi uomini, i cui redditi risultano più elevati.

L’ultimo dato utile ci dice che oltre il 60% dei giovani fino a 34 anni di età e il 64% delle donne si collocano sotto i 25000 di reddito. Queste percentuali sono sicuramente aumentate per effetto della crisi pandemica, dell’esplosione dei contratti precari e dei part-time involontari.

- L’intervento sul fisco in Legge di Bilancio sostiene i lavoratori precari?

Non è previsto alcun intervento specifico a vantaggio del lavoratore o lavoratrice in condizione di precarietà o discontinuità. Mediamente i redditi dei lavoratori a termine, somministrati o collaboratori, sono più bassi e, dunque, anche per loro il vantaggio fiscale sarà limitato.

- Come intervenire sui redditi bassi e medio bassi?

Abbiamo proposto di utilizzare lo strumento della decontribuzione strutturale per i lavoratori con un reddito fino a 20.000 euro. Il motivo è legato al fatto che per questi lavoratori (circa 11 milioni) c’è un problema di scarsa capienza fiscale, quindi agire sui contributi sociali avrebbe dato un immediato vantaggio evitando di ridurre la possibilità di detrarre, ad esempio, spese mediche, spese per istruzione, mutui, etc.

Abbiamo poi proposto di aumentare le detrazioni da lavoro dipendente per i lavoratori dai 20.000 euro ai 50.000 euro e la detrazione da pensione per i pensionati. In questo modo si sarebbe selezionata e “ritagliata” la platea di riferimento dell’intervento fiscale, evitando di disperdere le poche risorse su platee più ampie. I redditi più alti non utilizzeranno il vantaggio fiscale per aumentare i consumi o ridurre i debiti, al contrario dei redditi più bassi il cui contributo alla crescita economica è tanto forte quanto è maggiore il beneficio fiscale.

La Banca d’Italia in audizione sulla Legge di Bilancio ha affermato che “l’obiettivo di ridurre il cuneo fiscale sarebbe più efficacemente raggiungibile con la revisione di detrazioni piuttosto che con la sola riduzione delle aliquote”.

- Dove si possono trovare le risorse per una riforma più compiuta, più equa e più espansiva?

Nella piattaforma unitaria abbiamo indicato due direzioni: (1) una vera lotta all’evasione e all’elusione fiscale e contributiva per ridurre strutturalmente gli oltre 100 miliardi di euro che ogni anno alimentano l’economia sommersa; (2) allargare la base imponibile IRPEF a tutte le tasse “piatte” oggi esistenti (es. rendite finanziarie, cedolare secca, forfait per autonomi, etc.).

- Il Governo ha proposto alla maggioranza parlamentare un “contributo di solidarietà” sui redditi molto alti per annullarne temporaneamente il beneficio fiscale e rafforzare il vantaggio per i redditi più bassi. Eppure una parte della maggioranza ha bloccato la proposta. Cosa pensa la CGIL?

Il contributo di solidarietà è stata una proposta dal Presidente del Consiglio che la Lega, Forza Italia e Italia Viva hanno bloccato, non aumentava le tasse sui redditi più alti – come è stato affermato dai quei partiti che hanno addirittura evocato la patrimoniale - ma semplicemente ritardava di un anno lo sconto fiscale (270 euro l’anno da 75mila euro in poi, fino all’infinito). Sterilizzare gli aumenti in bolletta per i redditi bassi è importante ma non risolve il problema. Noi abbiamo proposto di introdurre un’ulteriore aliquota del 45% sui redditi molto alti per mantenere il sistema più equo e annullare strutturalmente il vantaggio per questi redditi, che non ne hanno bisogno, è ingiusto e uno spreco.

- Il Governo ha presentato altre proposte?

Oltre al contributo di solidarietà l’unica proposta è stata l’utilizzo di parte degli 8 miliardi che non sarà spesa nel 2022 per il meccanismo del saldo/acconto per introdurre una decontribuzione, per un solo anno, quindi temporanea sui redditi fino ad una certa soglia, non ancora definita, che si può ipotizzare essere 35.000 euro all’anno. Inoltre l’Esecutivo sta pensando di introdurre delle “pecette” per riparare alle perdite in cui sarebbero incorse alcune fasce di reddito (e questo mette in dubbio anche la supposta “razionalità”

dell’intervento fiscale).

- È vero che è stata aumentata la no tax area?

Per i lavoratori dipendenti è invariata a 8174 euro (aumenta solo l’intervallo di applicazione). Per i pensionati aumenta di 326 euro e arriva a 8500 euro. Per gli autonomi aumenta di 700 euro arrivando a 5500.

TABELLA - Vantaggi fiscali con modifica IRPEF in Legge di Bilancio 2022, per classi di reddito di Lavoratori dipendenti

TABELLA - Vantaggi fiscali con modifica IRPEF in Legge di Bilancio 2022, per classi di reddito di Pensionati