PHOTO

Nota di sintesi delle ultime novità di carattere generale in tema di attuazione del Piano Nazionale di Ripresa e Resilienza.

Quinta relazione sullo stato di attuazione del PNRR (Primo semestre 2024)

Il 25 luglio scorso è stata depositata in Parlamento la Quinta relazione sullo stato di attuazione del PNRR (Primo semestre 2024).

Le norme attualmente in vigore prevedono che il Governo trasmetta alle Camere con cadenza semestrale una relazione sullo stato di attuazione del PNRR, nella quale siano riportati i prospetti sull'utilizzo delle risorse del programma Next Generation EU e sui risultati raggiunti. Essa deve recare anche una nota esplicativa relativa alla realizzazione dei traguardi e degli obiettivi stabiliti nel periodo di riferimento e ogni elemento utile a valutare lo stato di avanzamento degli interventi, il loro impatto e l'efficacia rispetto agli obiettivi perseguiti, con specifico riguardo alle politiche di sostegno per l’occupazione e per l’integrazione socio-economica dei giovani, alla parità di genere e alla partecipazione delle donne al mercato del lavoro.

Il documento è in realtà un vero e proprio panegirico dell’azione di governo:

- l’Italia è lo Stato membro dell’Unione europea che ha ricevuto, finora, l’importo economico più alto;

- l’Italia è stata la prima a richiedere e ad ottenere l’approvazione, da parte della Commissione europea, del pagamento della quinta rata da undici miliardi di euro;

- lo stato dell’avanzamento finanziario e procedurale del PNRR indica l’attivazione dell’85 per cento delle misure previste nel Piano con un livello di spesa pari a 51,4 miliardi di euro;

- in riferimento alle misure che prevedono procedure di affidamento, al 30 giugno 2024 risulta attivato il 92 per cento degli investimenti e risultano concluse gare per 111 miliardi di euro.

Da notare, in primo luogo, l’omissione della parte relativa alle politiche di sostegno per l’occupazione e per l’integrazione socio-economica dei giovani, alla parità di genere e alla partecipazione delle donne al mercato del lavoro. Su tutto ciò si naviga a vista, con informazioni poco o per nulla trasparenti, a testimonianza delle evidenti difficoltà attuative del Governo.

Riguardo alle spese ricordiamo che dei 51,4 miliardi, oltre la metà riguardano l’Ecobonus e gli incentivi alle imprese

| Descrizione submisura | Spesa dichiarata PNRR |

| Rafforzamento dell’Ecobonus per l’efficienza energetica | 13.950.000.000,00 |

| Credito d’imposta per i beni strumentali 4.0 | 8.867.960.000,00 |

| Credito d’imposta (immateriali non 4.0) | 1.913.900.000,00 |

| Credito d’imposta per R&D&I | 2.008.340.000,00 |

| Totale | 26.740.200.000,00 |

Invece, se si analizzano i dati relativi agli affidamenti, a fronte dei 111 miliardi di risorse PNRR impegnate, le spese dichiarate sono pari a poco più di 19 miliardi, ossia il 17,5%.

Infine, rimane inevasa la richiesta più volte avanzata dalla CGIL di accesso diretto al sistema Regis, al fine di poter attingere ai dati in modo completo e in tempo reale.

Pagamento della Quinta rata

1) Ai sensi dell’articolo 24, comma 2, del Regolamento (UE) 2021/241, il 29 dicembre 2023 l’Italia ha presentato una richiesta di pagamento per la quinta rata del sostegno a fondo perduto e la quinta rata del sostegno creditizio, relativa al secondo semestre del 2023. Tale richiesta di pagamento è stata integrata da un addendum il 24 maggio 2024, al fine di includere nella richiesta di pagamento gli obiettivi M1C1 113 e M1C1 114 e per tenere conto del traguardo M2C2 24, spostato dal sostegno a fondo perduto al sostegno sotto forma di prestito. La richiesta di pagamento era accompagnata dalla dichiarazione di gestione e dalla sintesi degli audit.

2) Il 2 luglio 2024 la Commissione ha approvato la valutazione preliminare positiva di 53 traguardi e obiettivi connessi alla quinta richiesta di pagamento dell'Italia per 11 miliardi di € (al netto del prefinanziamento) nell'ambito del dispositivo per la ripresa e la resilienza. Quando è stata presentata, la richiesta comprendeva 52 traguardi e obiettivi. La revisione del piano nel maggio 2024 ha fatto salire a 54 i traguardi e gli obiettivi associati alla quinta richiesta di pagamento.

La quinta richiesta di pagamento riguardava passaggi assai importanti relativi a 14 riforme e 22 investimenti in diversi settori, fra cui la legge sulla concorrenza, gli appalti pubblici, la gestione dei rifiuti e delle risorse idriche, la giustizia, il quadro di revisione della spesa pubblica, l'istruzione secondaria e terziaria.

Le misure più rilevanti della richiesta di pagamento riguardavano:

- il programma nazionale per la gestione dei rifiuti;

- le riforme del sistema di istruzione.

Riguardo al primo punto sono stati presentati alla Commissione europea:

- i documenti degli enti locali riguardanti la chiusura di 22 delle 34 discariche abusive incluse nella procedura di infrazione 2011/2215;

- i Rapporti Rifiuti Urbani dell'ISPRA - Edizione 2022 e 2023 sulla riduzione della differenza regionale nella raccolta differenziata tra la media nazionale e la regione con le performance peggiori. In particolare, si sottolinea come la Sicilia (la Regione più in ritardo) abbia raggiunto una percentuale di tassi di raccolta differenziata dei rifiuti urbani pari a 51, 5% (pag. 55 del Rapporto Rifiuti Urbani – 2023). Ciò rappresenta una riduzione di 9,1 punti percentuali rispetto al valore di riferimento (e quindi sopra l’obiettivo di 2,8);

- le norme che hanno recepito l’obbligo di rendere operativa la raccolta differenziata dei rifiuti organici entro il 31 dicembre 2023, in conformità con il Piano d'azione per l'economia circolare dell'UE.

Riguardo al secondo punto, è stata presentata alla Commissione europea la normativa secondaria adottata relativa:

- alla Riforma del sistema di Reclutamento dei docenti:

- percorsi di formazione iniziale per conseguire l’abilitazione;

- criteri e modalità di determinazione annuale del contingente del personale docente della scuola secondaria da utilizzare per lo svolgimento dei compiti di tutor coordinatore, previsto nel percorso universitario e accademico di formazione iniziale, e abilitazione all'insegnamento per le scuole secondarie e di tutor dei tirocinanti nelle istituzioni scolastiche;

- concorsi annuali;

- anno di formazione e prova;

- riordino delle classi di concorso della scuola secondaria;

- formazione continua incentivata;

- alla riorganizzazione del sistema scolastico:

- criteri di dimensionamento delle scuole;

- adeguamento nelle classi con difficoltà contesto socio-economico (calcolato attraverso l’indice ESCS Economic, Social and Cultural Status – indice) e tassi elevati di abbandono scolastico, mantenendo inalterato il numero del personale docente a fronte del trend demografico decrescente;

- alla Riforma del sistema di orientamento (introduzione di moduli di 30 ore per gli studenti, istituzione della figura del docente tutor e del docente orientatore, adozione di specifiche linee guida, utilizzo della piattaforma digitale per la fruizione dei servizi messi a disposizione agli studenti);

- alla Riforma del sistema di formazione professionale terziaria (ITS);

- alla Riforma delle classi di laurea;

- alla Riforma delle lauree abilitanti per determinate professioni;

- alla Riforma dei dottorati.

3) Con Decisione di esecuzione della Commissione C(2024) 5548 final del 26 luglio 2024 è stata autorizzata l'erogazione all'Italia della quinta rata del sostegno a fondo perduto e della quinta rata del sostegno sotto forma di prestito.

4) Con Decisione di esecuzione della Commissione C(2024) 5547 final del 26 luglio 2024 è stata stabilita la sospensione parziale dell'erogazione della quinta rata del sostegno a fondo perduto all'Italia per una cifra pari a € 110.091.448. La sospensione è stata determinata dal mancato raggiungimento dell’obiettivo M1C1-85 nell’ambito della Riforma del quadro legislativo in materia di appalti pubblici e concessioni (Riforma 1.10). Tale obiettivo prevedeva la riduzione di almeno il 10% del tempo medio tra l'aggiudicazione dell'appalto e la realizzazione dell'infrastruttura ("fase esecutiva"). La Commissione nella sua decisione ammette che la formulazione originaria dell’obiettivo non fornisce chiari elementi sulla metodologia da adottare per richiedere una valutazione positiva. In ogni caso l’Italia non è stata in grado di dimostrare il raggiungimento di tale obiettivo, non ha contestato la valutazione della Commissione e ha manifestato l’intenzione di presentare una richiesta motivata di modifica di tale obiettivo. Ricordiamo che la quantificazione della somma sospesa è data dall’ammontare delle risorse a fondo perduto assegnate all’Italia (€ 71.779.623.788) diviso il numero di traguardi/obiettivi finanziati da tali risorse (326) e moltiplicato per il coefficiente 0,5.

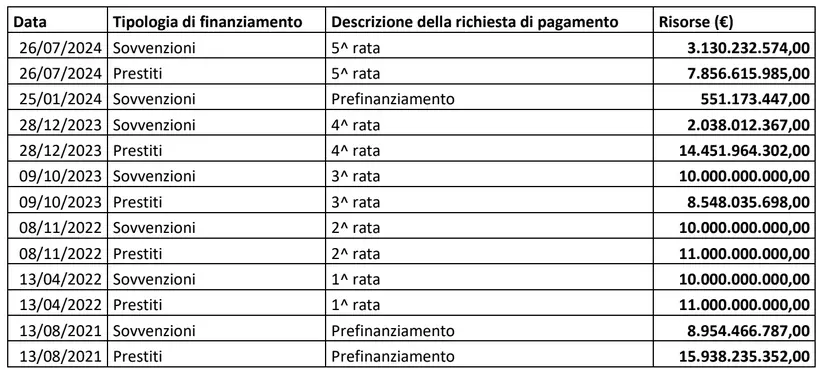

5) Di seguito la situazione delle rate assegnate all’Italia

Decreto-Legge 113/24

È entrato in vigore il 9 agosto 2024 il decreto-legge 113/24 concernente “Misure urgenti di carattere fiscale, proroghe di termini normativi ed interventi di carattere economico.” Alcune disposizioni riguardano il PNRR e il Piano Nazionale Complementare (PNC) al PNRR.

L’art. 8 riguarda il Piano Nazionale Complementare.

Come è noto, il decreto-legge 19/24 prevedeva una verifica immediata degli stati di avanzamento degli investimenti del PNC e, nel caso in cui non fossero state assunte obbligazioni giuridicamente vincolanti, gli interventi sarebbero stati definanziati e le relative risorse rese contestualmente indisponibili.

A seguito della informativa presentata al Comitato interministeriale per la programmazione economica e lo sviluppo sostenibile (CIPESS) il 9 luglio 2024, l’articolo 8 accantona e rende indisponibili sino alla data del 30 settembre 2024 risorse del PNC pari a oltre 756 milioni di euro.

Le amministrazioni titolari maggiormente interessate alla procedura sono il Ministero delle Infrastrutture e della Mobilità sostenibili – 240 milioni di euro, il Ministero della Cultura – 132 milioni, il Ministero della Salute – 67 milioni, il Ministero delle Politiche agricole alimentari e forestali – 58 milioni.

Qualora le Amministrazioni dimostrino la sussistenza di obbligazioni giuridicamente vincolanti alla data di entrata in vigore del decreto, anche sulla base dei sistemi di monitoraggio del Ministero dell'Economia e delle Finanze e in quelli ad essi collegati, le somme sopra indicate, in misura pari all'importo necessario ad assicurare la conclusione dei relativi interventi, sono disaccantonate e rese nuovamente disponibili.

Il decreto-legge prevede che 750 milioni delle risorse sopra indicate sono finalizzate al finanziamento del credito d'imposta per gli investimenti nella Zona economica speciale per il Mezzogiorno - ZES unica.

L’art. 10 da comma 3 e comma 12 disciplina gli adempimenti relativi alla fase pilota (milestone M1C1-118) della Riforma delle norme di contabilità pubblica prevista dal PNRR (M1C1R1.15).

Come è noto, la riforma prevede l’adozione di un sistema unico di contabilità basato sul principio accrual per il settore pubblico. L'obiettivo è portare a compimento il quadro concettuale di riferimento per un sistema unico di contabilità accrual secondo i criteri qualitativi definiti da Eurostat, gli standard di contabilità accrual e il piano dei conti multidimensionale.

Ai fini dell'attuazione della fase pilota, sono tenute alla produzione e trasmissione degli schemi di bilancio per l'esercizio 2025 le amministrazioni pubbliche di seguito elencate:

a) le amministrazioni centrali incluse nel bilancio dello Stato, la Presidenza del Consiglio dei ministri e le agenzie fiscali;

b) gli enti e le istituzioni nazionali di ricerca;

c) le regioni e le province autonome;

d) le province e le città metropolitane;

e) i comuni con popolazione residente pari o superiore a cinquemila abitanti al 1° gennaio 2024;

f) gli enti e le aziende del servizio sanitario nazionale;

g) le università e gli istituti di istruzione universitaria pubblici;

h) le camere di commercio, industria, artigianato e agricoltura e le loro unioni regionali;

i) le autorità di sistema portuale;

l) gli enti nazionali di previdenza e assistenza;

m) gli enti e le amministrazioni di cui all'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, diverse da quelle di cui alle lettere da a) a l).

Sono esclusi dalla predisposizione degli schemi di bilancio, per l'esercizio 2025, le società e gli enti di cui alla lettera m), che, con riferimento al bilancio di esercizio o rendiconto del 2023, hanno un numero di dipendenti a tempo indeterminato inferiore a cinquanta unità e, contestualmente, un volume complessivo annuo di entrate correnti ed in conto capitale, per le amministrazioni in contabilità finanziaria, ovvero un valore della produzione annua, per le amministrazioni in contabilità economico-patrimoniale, inferiore a 8,8 milioni di euro.

Sono esclusi dalla predisposizione degli schemi di bilancio per l'esercizio 2025:

- gli istituti scolastici di ogni ordine e grado;

- gli istituti di alta formazione artistica, musicale e coreutica (AFAM);

- gli uffici dotati di autonomia speciale del Ministero della Cultura;

- le amministrazioni pubbliche assoggettate a procedure di liquidazione.

Restano esclusi dalla predisposizione degli schemi di bilancio gli organi costituzionali e a rilevanza costituzionale.

Gli schemi di bilancio relativi all'esercizio 2025 sono quelli adottati con determina del Ragioniere generale dello Stato n. 176775 del 27 giugno 2024, con la quale sono stati formalmente recepiti: il Quadro Concettuale, i diciotto standard contabili (ITAS) conformi alle indicazioni EUROSTAT/EPSAS e il Piano dei Conti multidimensionale.

L’art. 1 comma 6 interviene sulla disposizione relativa alla istituzione del registro delle tecnologie per il fotovoltaico, tenuto dall’Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile (ENEA), volto a catalogare gli impianti fotovoltaici e le celle ai fini della incentivazione del credito d’imposta transizione 5.0. In particolare, viene chiarito che sia gli impianti fotovoltaici che le relative celle devono essere prodotte negli Stati membri dell’Unione Europea, non solo gli impianti fotovoltaici come previsto dalla disposizione vigente.